SERVICE PHONE

363050.comSERVICE PHONE

363050.com发布时间:2025-10-20 02:20:52 点击量:

九游娱乐,九游娱乐官网,九游app,九游下载安卓,九游体育,九游,九游下载,九游体育娱乐,九游体育app,九游体育网页版,九游真人,九游棋牌,九游捕鱼,九游娱乐靠谱吗,九游体育官网,九游官网货币政策方面,2025年9月23日,中国人民银行货币政策委员会2025年第三季度(总第110次)例会召开。会议认为,今年宏观调控力度加大,货币政策适度宽松,强化逆周期调节,综合运用多种工具服务实体经济,贷款市场报价利率改革等增强货币政策传导效率,社会融资成本低,金融市场总体平稳,人民币汇率基本稳定。当前外部环境复杂严峻,我国经济稳中有进,但面临需求不足等挑战。下阶段,要加强货币政策调控,把握力度节奏,释放政策效应,保持流动性充裕,引导信贷投放,推动融资成本下降。同时,引导大型银行发挥主力军作用,推动中小银行聚焦主业,落实结构性货币政策工具,支持重点领域融资,维护资本市场稳定,做好民营、小微企业金融服务,推动金融政策落地,盘活房地产存量,推进金融高水平双向开放,提升管理能力与风险防控能力。

财政政策方面,财政部9月17日公布的数据显示,8月全国一般公共预算收入即狭义口径的财政收入完成12359亿元,同比增长2%,增速较上月的年内高点放缓0.6个百分点,为年内次高。与2024年截然相反,2025年以来财政收入增长主要靠税收拉动,8月税收收入10152亿元,同比增长3.4%,为年内次高增速;同期非税收入则同比下降3.8%,完成收入2207亿元,降幅较上月收窄,已连续四个月下降。8月企业所得税、证券交易印花税分别高增33.4%、2.25倍,进口、房地产部分税收为拖累项;8月土地出让收入同比转降,但前八月累计降幅收窄。

海外方面,北京时间9月18日凌晨,美联储公布议息会议结果,将联邦基金利率目标区间下调25个基点至4.00%–4.25%,与市场预期一致。会议释放的信号凸显其对劳动力市场放缓的担忧,也为后续进一步降息打开了大门。预计接下来10月、12月两次议息会议中,美联储仍有望各降息25个基点。此次重启降息周期有助于托底需求与就业,但难以扭转整体经济放缓的趋势,并可能延缓通胀回落进程。短期美债和黄金有望受益,美股虽获流动性支撑但盈利可能承压,美元则面临进一步走弱。

8月份,社会消费品零售总额39668亿元,同比增长3.4%;环比增长0.17%。按经营单位所在地分,城镇消费品零售额34387亿元,同比增长3.2%;乡村消费品零售额5281亿元,增长4.6%。按消费类型分,商品零售额35172亿元,增长3.6%;餐饮收入4496亿元,增长2.1%。基本生活类和部分升级类商品销售增势良好,限额以上单位日用品类、粮油食品类、体育娱乐用品类商品零售额分别增长7.7%、5.8%、16.9%。消费品以旧换新政策效果继续显现,限额以上单位家具类、家用电器和音像器材类、文化办公用品类、通讯器材类商品零售额分别增长18.6%、14.3%、14.2%、7.3%。1-8月份,社会消费品零售总额323906亿元,同比增长4.6%。全国网上零售额99828亿元,同比增长9.6%。其中,实物商品网上零售额80964亿元,增长6.4%,占社会消费品零售总额的比重为25.0%。1-8月份,服务零售额同比增长5.1%。其中,文体休闲服务类、旅游咨询租赁服务类、交通出行服务类零售额较快增长。

8月份,全国居民消费价格(CPI)同比下降0.4%,环比持平。分类别看,食品烟酒价格同比下降2.5%,衣着价格上涨1.8%,居住价格上涨0.1%,生活用品及服务价格上涨1.8%,交通通信价格下降2.4%,教育文化娱乐价格上涨1.0%,医疗保健价格上涨0.9%,其他用品及服务价格上涨8.6%。在食品烟酒价格中,猪肉价格下降16.1%,鲜菜价格下降15.2%,鲜果价格下降3.7%,粮食价格下降0.8%。扣除食品和能源价格后的核心CPI同比上涨0.9%,涨幅比上月扩大0.1个百分点。1-8月份,全国居民消费价格同比下降0.1%。

8月份,全国工业生产者出厂价格同比下降2.9%,降幅比上月收窄0.7个百分点,环比持平;全国工业生产者购进价格同比下降4.0%,降幅收窄0.5个百分点,环比持平。1-8月份,全国工业生产者出厂价格和购进价格同比分别下降2.9%、3.3%。

1-8月份,全国固定资产投资(不含农户)326111亿元,同比增长0.5%;扣除房地产开发投资,全国固定资产投资增长4.2%。分领域看,基础设施投资同比增长2.0%,制造业投资增长5.1%,房地产开发投资下降12.9%。全国新建商品房销售面积57304万平方米,同比下降4.7%;新建商品房销售额55015亿元,下降7.3%。分产业看,第一产业投资同比增长5.5%,第二产业投资增长7.6%,第三产业投资下降3.4%。民间投资同比下降2.3%;扣除房地产开发投资,民间投资增长3.0%。高技术产业中比分别增长34.1%、28.0%、12.6%。8月份,固定资产投资(不含农户)环比下降0.20%。

8月份,全国规模以上工业增加值同比增长5.2%,环比增长0.37%。分三大门类看,采矿业增加值同比增长5.1%,制造业增长5.7%,电力、热力、燃气及水生产和供应业增长2.4%。装备制造业增加值同比增长8.1%,高技术制造业增加值增长9.3%,分别快于全部规模以上工业增加值2.9和4.1个百分点。分经济类型看,国有控股企业增加值同比增长4.7%;股份制企业增长6.0%,外商及港澳台投资企业增长2.3%;私营企业增长4.6%。分产品看,3D打印设备、新能源汽车、工业机器人产品产量同比分别增长40.4%、22.7%、14.4%。1-8月份,全国规模以上工业增加值同比增长6.2%。8月份,制造业采购经理指数为49.4%,比上月上升0.1个百分点;企业生产经营活动预期指数为53.7%,上升1.1个百分点。1-7月份,全国规模以上工业企业实现利润总额40204亿元,同比下降1.7%。

社会融资规模方面,根据9月13日,央行发布的2025年8月金融数据显示,前8个月人民币各项贷款余额269.10万亿元,同比增长6.8%;前8个月社会融资规模增量累计为26.56万亿元,比上年同期多4.66万亿元。社会融资规模存量为433.66万亿元,同比增长8.8%。其中,对实体经济发放的人民币贷款余额为265.42万亿元,同比增长6.6%。政府债券发行节奏靠前、力度提升,累计融资增量持续高于上年同期,对社融增速起到良好的支撑作用。前八个月,人民币贷款增加13.46万亿元。分部门看,住户贷款增加7110亿元,其中,短期贷款减少3725亿元,中长期贷款增加1.08万亿元。行业景气恢复、出口延续韧性、暑期消费旺季、房地产支持政策等因素为8月信贷增长提供了支撑。

M2同比增速保持在较高水平。8月末,广义货币(M2)余额331.98万亿元,同比增长8.8%。狭义货币(M1)余额111.23万亿元,同比增长6%。流通中货币(M0)余额13.34万亿元,同比增长11.7%。前八个月净投放资金5208亿元。

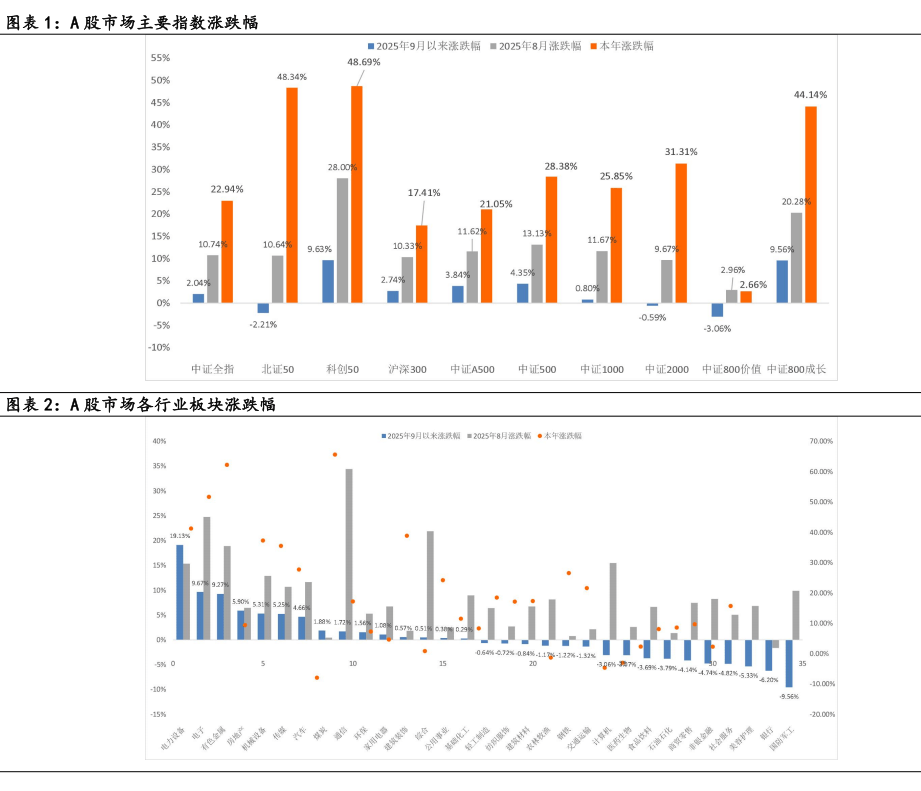

A股市场方面,9月(截至9月29日,下同)以来,2025年9月,A股市场呈现显著的结构性分化行情。科创50与中证800成长指数表现强势,月度涨幅分别达9.63%和9.56%。中证500、中证A500等中盘风格指数亦稳健上涨。然而,市场内部冷热不均,代表小盘股的中证2000与北证50指数收跌,而800价值指数回调超3%,显示资金正从传统价值板块流出,积极拥抱科技成长主线。整体市场上,中证全指微涨2.04%,整体呈现“成长强、价值弱”的格局。

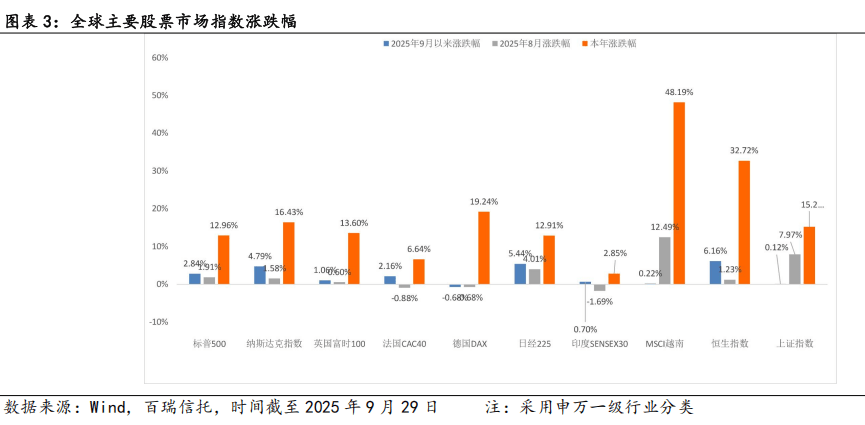

A股行业风格方面,9月以来,电力设备、电子和有色金属表现较好,而国防军工、银行和美容护理表现相对较弱。从风格来看,9月以来科创50涨幅最大,中证全指数上涨2.04%,中证800价值指数下跌3.06%,中证800成长指数上涨9.56%,北证50指数下跌2.21%,上证指数上涨0.12%。

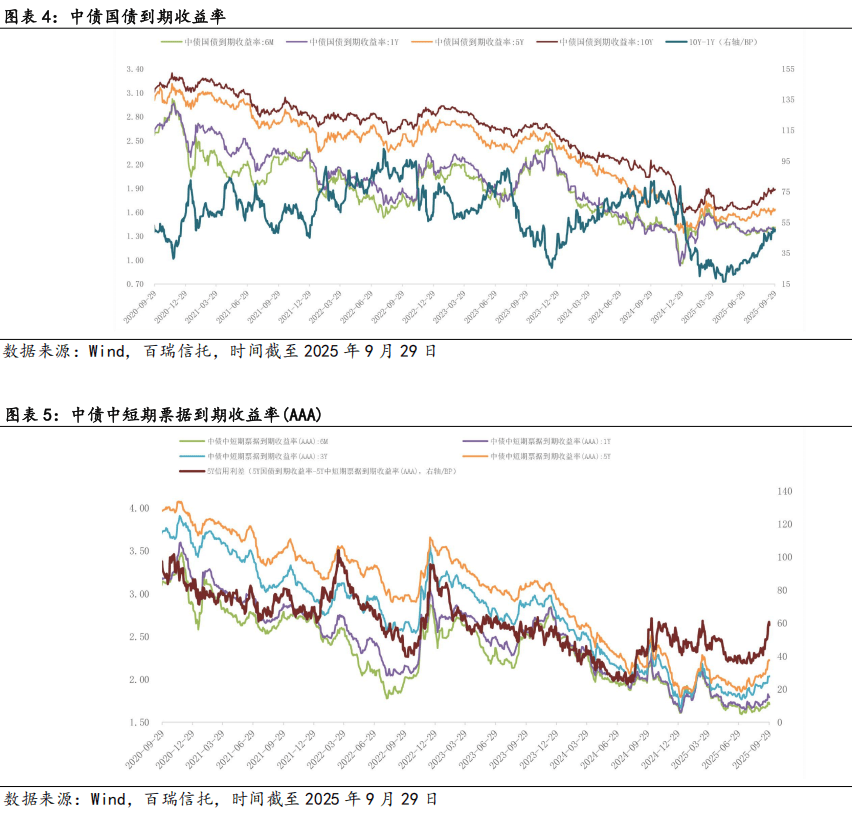

全球股票市场方面,9月以来,恒生指数上涨6.16%,累计上涨32.72%。德国DAX下跌0.68%,累计上涨19.24%。纳斯达克指数上涨4.79%,累计上涨16.43%,标普500上涨2.84%,累计上涨12.96%。

利率债方面,9月以来,长短期国债利率多数上行,10年期中债国债到期收益率上行6.1bp,为1.8870 %,期限利差走阔。其中,6个月期品种上行5.51 bp,1年期品种下行1.34bp,5年期品种上行2.29 bp,10年期减1年期的期限利差为50.45 bp,较上月末走阔7.44 bp。

信用债方面,9月以来,长短期中债中短期票据到期收益率(AAA)全部上行,平均上行11.47bp,信用利差有所走阔。其中,6个月期品种上行4.9bp,1年期品种上行8.62bp,3年期品种上行13.96bp,5年期品种上行18.38bp。5年期的信用利差(5Y国债到期收益率-5Y中短期票据到期收益率(AAA))为58.82bp,较上月末走阔16.09 bp。

债券指数方面,9月以来,中债-新综合财富指数、中债-国债总财富指数、中债-信用债总财富指数、中债-高信用等级债券指数、中债-货基可投债券指数分别下跌0.43%、下跌0.52%、下跌0.14%、下跌0.19%、上涨0.11%,中证可转债指数上涨1.28%。

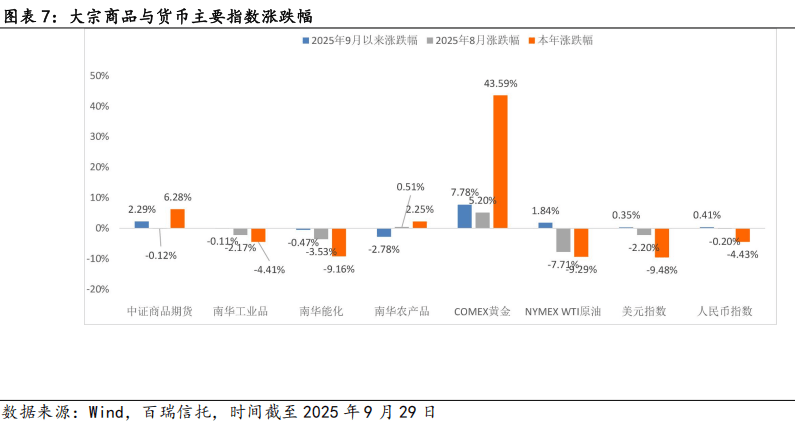

商品方面,9月以来,WTI原油上涨1.84%,中证商品期货指数、南华工业品指数、南华能化指数及南华农产品指数分别上涨2.29%、下跌0.11%、下跌0.47%、下跌2.78%。

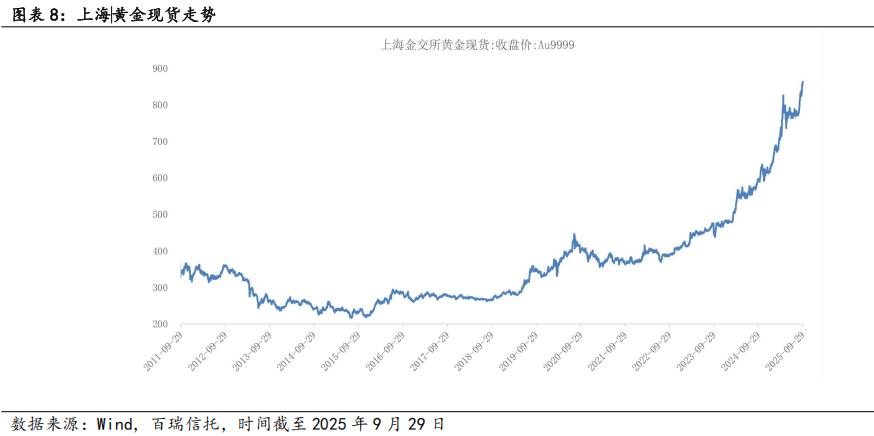

黄金方面,9月以来,COMEX黄金上涨7.78%,上海黄金现货涨幅6.33%,9月29日收盘于862.90元/克。9月受美国就业数据修正和美联储降息影响,黄金市场表现强劲。

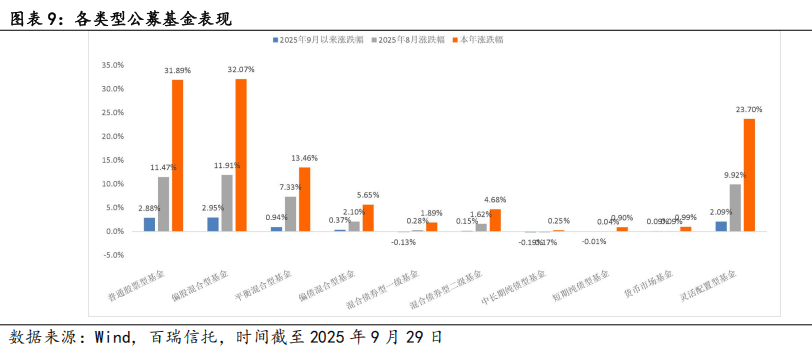

9月以来,A股市场总体上涨。普通股票型基金上涨2.88%,偏股混合型基金上涨2.95%,平衡混合型基金上涨0.94%,偏债混合型基金上涨0.37%,混合债券型一级基金下跌0.13%;混合债券型二级基金上涨0.15%,中长期纯债型基金上下跌0.10%,短期纯债型基金下跌0.01%,货币市场基金上涨0. 09%。灵活配置型基金上涨2.09%。

债券方面, 9月以来,我国债券市场在多重因素交织下呈现震荡格局。月初受宽松货币政策预期延续影响,收益率一度下行。然而,月中以来,经济数据边际改善信号增强,特别是一系列稳增长政策效果初步显现,削弱了市场的避险需求。同时,地方债供给放量对资金面形成阶段性压力,导致利率下行受阻,十年期国债收益率整体呈现窄幅波动态势。信用债方面,市场表现分化,资产荒背景下优质信用债仍受追捧,信用利差维持低位,但部分弱资质区域城投债的流动性压力依然存在。展望后市,债券市场核心矛盾仍在于经济基本面修复的力度与持续性,以及货币政策相应的调整节奏。预计短期内利率债将延续震荡,需密切关注政策动向与资金面的变化。

权益方面,9月以来,A股市场在政策与基本面博弈中走出分化行情,成长风格显著占优。科创50与中证800成长指数分别大涨9.63%和9.56%,成为市场核心引擎,显示资金对科技创新板块的青睐。中证500等代表新兴产业的宽基指数同样表现稳健。然而,市场内部“冰火两重天”。以北证50、中证2000为代表的小盘股指数,以及聚焦传统行业的800价值指数均录得下跌,凸显资金从高估值小微盘及价值板块流出的趋势。这种分化源于市场对经济温和复苏的预期,以及对未来产业政策方向的重新定价。整体而言,市场风险偏好有所回升,但更趋理性与集中。展望10月,企业三季报业绩能否验证成长股的景气度,以及稳增长政策的后续力度,将成为决定市场方向的关键。